Desde criança, costumo ouvir dos meus pais sobre a importância de dormir bem, comer “refeições coloridas” e praticar atividades físicas, tudo isso para manter um corpo saudável. Manter hábitos saudáveis traz benéficos tanto para a saúde física quanto para a saúde mental, além de melhorar a autoestima e reduzir o risco de doenças. No mercado financeiro, aplicamos nosso suado dinheiro em diversas instituições: bancárias e não-bancárias. No entanto, é necessário avaliar também a saúde financeira dos parceiros com o qual investimos.

Hoje, falaremos um pouco sobre o Credit Suisse (leia com sotaque suiço, para uma melhor experiência) e seus recentes burburinhos.

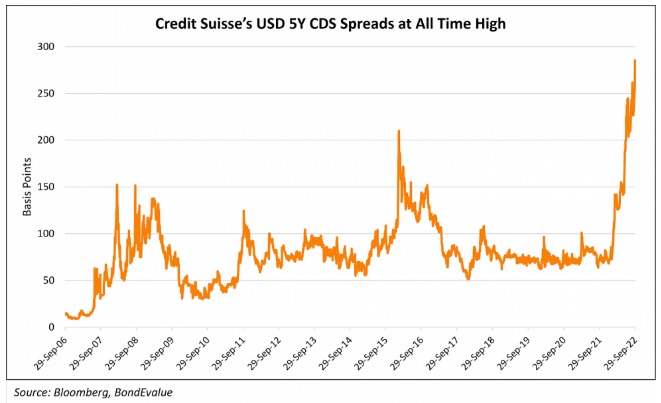

O Credit Suisse é o segundo maior banco da Suiça, sediado em Zurique. Muito conhecido pelo no-how Private Banking, com grandes “tubarões” como clientes. Aqui no Brasil, principalmente, o banco tem grande tradição em gerir grandes fundos imobiliários. A recente notícia que temos é que após queda de 60% das ações desde o começo do ano, cortes de 1,5 milhão de francos suíços e recentes renuncias de diretores do alto escalão, o banco venha a seguir os mesmos passos do Lehman Brothers, banco que teve seu crash na crise de 2008. Tudo um grande exagero? Vamos conferir.

No caso do Credit Suisse, a situação é totalmente diferente. O banco não chega nem próximo a alavancagem que o Lehman Brothers tinha na época e seus problemas hoje estão relacionados a má gestão e escândalos pontuais. Ulrich Körner, atual CEO, emitiu uma nota afirmando que o banco passa sim por um “momento crítico”, porém buscou jogar “panos quentes” na equipe sobre a forte base de capital e posição de liquidez do banco suíço, prometendo apresentar um plano de reestruturação até o dia 27 de outubro.

Basicamente, os CDS, isto é, o custo de se proteger contra um default do banco, subiram a níveis históricos e a preocupação atual é que o banco não consiga honrar suas dívidas e muito menos recompor sua situação atual de caixa. “Matheus, não invisto pelo Credit Suisse, como isso me afeta?”. Com toda certeza, hoje o banco que é considerado um motivo de orgulho da nação suíça, se enquadra na frase “Muito Grande Para Quebrar” e já fugiu de ser “apenas um banco” sendo hoje, parte integral da economia europeia como um todo. Contudo, em um cenário hipotético em que o banco venha a falência e não tenha nenhum tipo de socorro, isso geraria um efeito dominó em outras instituições, uma vez que: Se uma instituição “X” não tem dinheiro para pagar a “Y”, consequentemente essa “Y” também não terá para pagar a “Z”, eventualmente chegando no Brasil e impactando nossa economia, de maneira geral.

O grande X da questão é que muitas vezes os bancos não quebram pela relação lucro x prejuízo, mas sim pela falta de credibilidade. Funciona assim: o medo do banco quebrar aumenta por rumores gerados, a segurança dos investidores diminui, começa assim a corrida para retirar o dinheiro do banco em questão e aplicar e outras instituições, a retirada do dinheiro prejudica e situação e eventualmente a quebra acontece. Literalmente, o medo de acontecer acaba fazendo acontecer.

Uma eventual crise sistêmica como a de 2008 é praticamente descartada e em resumo, sempre passaremos por crises, atualmente o excesso de notícias pode acabar nos confundindo e, principalmente, desencadeando o medo exagerado e tomando decisões baseadas na emoção. O conselho que eu dou é sempre diversificar o patrimônio para mitigar riscos e sobreviver aos ciclos econômicos que sempre passaremos, para isso você já sabe, né? Procure um baita assessor de investimentos.

Matheus Lourenço – Assessor de Investimentos

Entre em contato conosco: (11) 95091-2770 | Rua Amazonas, 439 CJ 45 – São Caetano do Sul XP (ABC) | Av. Ibirapuera, 1753 – XP -Moema – SP.